Mit dem Gebäudeversicherung Rechner günstig versichert

Große Tarifauswahl im Gebäudeversicherung Rechner

Viele Menschen träumen vom Eigenheim. Als Kapitalanlage oder Altersvorsorge sind Immobilien in Deutschland seit jeher mit an erster Stelle. Ist die Investition getätigt, gilt es sein Eigentum vor Schäden zu schützen. Ständige Instandhaltungen helfen dabei. Was aber, wenn es doch einmal zu einem Schadensfall kommt? Hier hilft die Gebäudeversicherung. Egal ob Brand, Blitzschlag, Leitungswasser oder Überschwemmung, die Gebäudeversicherung ist immer dann zur Stelle, wenn das versicherte Gebäude von einem versicherten Schaden betroffen ist.

In unserem Gebäudeversicherung Rechner finden Sie leistungsstarke und günstige Gebäudeversicherungen im Vergleich. Passen Sie Ihren Versicherungsschutz individuell an und schützen Sie Ihren Geldbeutel bei Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder auch Naturgefahren.

Bei einer Gebäudeversicherung sind die Preis- und Leistungsunterschiede der Tarife nicht zu unterschätzen. Hier hilft ein Gebäudeversicherung Rechner, um die verschiedenen Gebäudetarife gegenüberzustellen und besser zu vergleichen.

Bei unserem Gebäudeversicherung Rechner erhalten Sie schnell und einfach eine Übersicht über eine Vielzahl der für Sie in Frage kommenden Gebäudeversicherungen Tarife. Mit nur wenigen Angaben ermitteln Sie den Wert 1914 Ihrer Immobilie und erhalten im Anschluss die Tarife am Bildschirm angezeigt.

Sie haben sich für einen Tarif entschieden? Beantragen Sie diesen bequem online direkt aus dem Gebäudeversicherung Rechner heraus. Für ausgewählte Tarife besteht sogar die Möglichkeit der Sofortpolicierung für ganz besonders schnellen Versicherungsschutz.

Wichtige Angaben im Wohngebäudeversicherung Rechner: Wohnfläche, Baujahr und Bauausführung

Damit beim Preisvergleich auch die richtigen Ergebnisse angezeigt werden, müssen die Angaben über die Immobilie natürlich korrekt eingegeben werden. An erster Stelle sind hier die Wohnfläche, das Baujahr und die Bauausführung zu nennen. Weiterhin sind für die Beitragsberechnung die Anschrift und die Art der Nutzung relevant. Ist die wohnwirtschaftliche Nutzung des Gebäudes kleiner als 50%, muss anstatt einer Wohngebäudeversicherung die Gebäudeversicherung für Gewerbeimmobilien abgeschlossen werden.

Schlußendlich muss der Versicherungsumfang noch angegeben werden. Feuer, Leitungswasser, Sturm / Hagel oder Elementar. Was genau möchten Sie versichert haben?

- Allgemeine Angaben zur Immobilie und zum Vertrag: Vertragsbeginn, Postleitzahl des zu versichernden Risikos, Gebäudeart (Einfamilienhaus, Zweifamilienhaus, Mehrfamilienhaus, Doppelhaus, Doppelhaushalfte, Reihenhaus), Bauartklasse, Dachart (Giebeldach, Flachdach, Reetdach, …u.ä.), Nutzung und Baujahr

- Fragen zum Sanierungsstand: Komplettsanierung von Dach, Heizung, Wasser, Sanitär oder Elektro oder fand gar eine Kernsanierung statt? Diese Frage ist nur zu beantworten, wenn es Sanierungen gab, ansonsten die Felder einfach leer lassen

- Flächenangaben: Anzahl Geschosse, Ausbauumfang, Wohnfläche, Kellerfläche, Gewerbefläche. Überwiegt die Gewerbefläche (min. 50% oder kritisches Risiko) ist eine Berechnung über den Gebäudeversicherung Rechner nicht möglich. Weiterhin Garagen oder freistehende Nebengebäude.

- Bauausführung: Handelt es sich bei dem Gebäude um eine hochwertige oder um eine mindere Bauausführung?

- Versicherte Gefahren: Feuer, Leitungswasser, Sturm / Hagel, Elementarschäden (Naturgefahren), Überschwemmung

- Vollständige Risikoanschrift

- zusätzliche Bausteine: Glasversicherung für die Gebäudeverglasung, Grobe Fahrlässigkeit

- Rabattrelevante Angaben: Laufzeit, Selbstbeteiligung, Vorversicherung, Vorschäden, Tarifart (Normal oder Öffentlicher Dienst)

Unser Gebäudeversicherung Rechner führt Sie Schritt für Schritt zum Ziel. Sie können sich bei Unklarheiten natürlich auch gerne telefonisch mit uns in Verbindung setzen, damit wir gemeinsam die Angaben für Ihren Wohngebäudeversicherung Preisvergleich abstimmen.

Wie funktioniert die Wertermittlung im Wohngebäudeversicherung Rechner?

Der Immobilienwert, der sich anhand verschiedener Kriterien wie Wohnfläche, Ausstattung und Baujahr ergibt, ist extrem wichtig. Diesen Wert 1914 ermittelt der Gebäudeversicherung Rechner ganz von selbst, wenn Sie die restlichen Punkte korrekt und wahrheitsgemäß eingeben.

Vor allem die Bauausführung (siehe Grafik) wirkt sich noch einmal deutlich auf den Immobilienwert aus.

Sollten Sie der Ansicht sein, dass die Wertermittlung in Ihrem Fall zu keinem korrekten Ergebnis führt, sprechen Sie uns bitte an. Wir klären dann gemeinsam, welche weiteren Möglichkeiten zur Wertermittlung einer Immobilie es für Sie gibt.

Welche Filterkriterien sind beim Gebäudeversicherung Rechner wichtig?

Des Weiteren filtert man die gewünschten Leistungsmerkmale, die der zukünftige Versicherungsschutz erfüllen soll. Dabei ist es so, je umfangreicher man sich absichern möchte, desto mehr Details gibt man sinnvollerweise im Rechner ein, um auch wirklich nur die Tarife angezeigt zu bekommen, die man haben will. Wer als Beispiel lediglich eine Feuerversicherung abschließen möchte, der braucht die Leistungspunkte für die Leitungswasserversicherung natürlich nicht zu filtern. Hingegen spielen die Themen wie Nutzwärmeschäden, Rauch- und Rußschäden, Sengschäden oder auch Überspannungsschäden durch Blitz dann eine gewichtige Rolle.

Auf den Punkt „Verzicht auf die Einrede der groben Fahrlässigkeit“ empfehlen wir ganz besonderen Wert zu legen.

Neubau Versicherung

Neubauten benötigen im ersten Schritt vor allem eine Feuerrohbau Versicherung, ergänzt um die Bauleistungsversicherung und eine Bauherrenhaftpflicht Versicherung. Mit unserem Bauversicherung Rechner finden Sie die passende Bauleistungsversicherung und Bauherrenhaftpflicht für Ihr Neubau Vorhaben.

Die Feuerrohbauversicherung wird der Wohngebäudeversicherung vorgeschaltet und ist kostenlos, wenn im Nachgang auch die Wohngebäudeversicherung beim gleichen Versicherer abgeschlossen wird. Sie gilt je nach Versicherer in der Regel für 12 Monate bis hin zu 24 Monate und schützt den Neubau im Falle eines Feuer- und Brandschadens.

Für Neubau und Altbausanierung sind die passenden Bauversicherungen wichtig. Feuerrohbauversicherung, Bauleistungsversicherung und Bauherrenhaftpficht Versicherung schützen Ihr Wohngebäude während der Bauphase oder der Sanierung.

Wie ist der Sanierungsstand des Wohngebäudes?

Diese Frage ist in den letzten Jahren immer wichtiger geworden. Gerade durch den immer älter werdenden Gebäudebestand in Deutschland und dem für die Versicherer dadurch steigenden Schadenvolumen werfen diese einen immer genaueren Blick auf den Sanierungsstand von Wohngebäude. Möchten Sie ein Gebäude von 1900 versichern und dieses wurde zuletzt in den 70er Jahren modernisiert, hat der Versicherer hier durchaus ein Problem mit der Risikobewertung. Die wasserführenden Leitungen, das Stromnetz oder auch die Abwasserrohre können einem Verschleiß unterliegen und demnächst drohen möglicherweise hohe Schäden.

Wurde ein altes Gebäude allerdings einer Kernsanierung unterzogen, wird der Versicherer dies wie einen Neubau einstufen. Die Kosten für eine Gebäudeversicherung fallen dadurch deutlich geringer aus und auch die Versicherbarkeit Ihrer Wohnimmobilie wird sich dadurch erheblich vereinfachen. Dies gilt für ein Einfamilienhaus aber vor allem auch für ein Mehrfamilienhaus.

Dieser Sachverhalt ist vor allem dann wichtig, wenn Sie eine Wohngebäudeversicherung trotz Vorschäden suchen.

In unserem Gebäudeversicherung Rechner finden Sie auch eine Wohngebäudeversicherung für alte Gebäude. Werden Ihnen kein Ergebnis angezeigt, dann sprechen Sie uns gerne an.

Altbausanierung Versicherung

Altbausanierungen benötigen in der Bauleistungsversicherung ein paar Besonderheiten. Auch hier führt Sie unser Bauversicherung Rechner durch die Fragen, damit Sie am Ende die passenden Versicherungen für Altbausanierung angezeigt bekommen.

Welche Bauartklasse muss ich im Gebäudeversicherung Rechner eingeben?

Beim Versicherungsvergleich mit unserem Wohngebäudeversicherung Rechner wird gefragt, welche Bauartklasse das zu versichernde Objekt hat. Ein Großteil der Gebäude dürfte der Bauartklasse 1 zuzuordnen sein. Gebäude der Bauartklasse 1 sind deutlich einfacher zu versichern, als Gebäude der Bauartklasse 4 oder Bauartklasse 5. Weiche Dachung, wie dies bei einem Reetdach Haus der Fall ist, wird von den Versicherungen als hohes Risiko eingestuft.

Gerade die Feuerversicherung im Schadensfall stark belastet wird. Brennt ein Reetdach Haus, dann ist oft nicht mehr viel zu retten. Reetgedeckte Häuser sind deshalb auch sehr schwer zu versichern und werden mit einem enormen Prämienaufschlag versehen.

Obgleich Tarife für Bauartklasse 4 oder 5, also Gebäude mit weicher Dachung, im Gebäudeversicherung Rechner berechnet werden können, empfehlen wir bei Reetdach Häusern eine persönliche Beratung durch einen Experten.

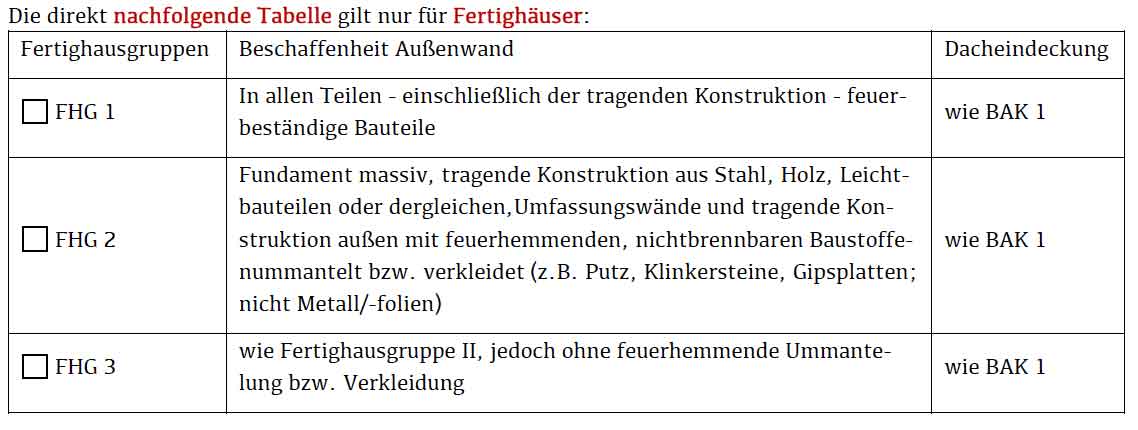

Gerade in der heutigen Zeit werden aber auch immer mehr Fertighäuser gebaut. Diese werden dann separat bewertet und sind in Fertighausgruppen untergliedert. Fertighäuser sind ebenfalls in unserem Gebäudeversicherung Rechner für Wohngebäude im direkten Onlinevergleich zu berechnen.

Weitere Themen

- Beitragserhöhung Gebäudeversicherung

- Domcura Gebäudeversicherung

- Gebäudebrandversicherung vergleichen

- Gebäudeversicherung Altbau

- Gebäudeversicherung Gewerbe

- Gebäudeversicherung Kosten

- Gebäudeversicherung Mehrfamilienhaus

- Gebäudeversicherung Vergleich

- Gebäudeversicherung wechseln

- Gebäudeversicherung Wissen

- Gebäudeversicherung zu viele Schäden

- Gebäudeversicherungen Arten

- In wenigen Schritten zur Gebäudeversicherung!

- Kündigung der Gebäudeversicherung

- Naturgefahren Versicherung

- Sturmversicherung Immobilie

- Tarifrechner für alte Gebäude

- Testsieger Gebäudeversicherung

- Wer braucht eine Gebäudeversicherung?